| Los Details |

|

|

Hier finden Sie die Details zu diesem Los.

Weitere Optionen haben Sie, wenn Sie angemeldet sind.

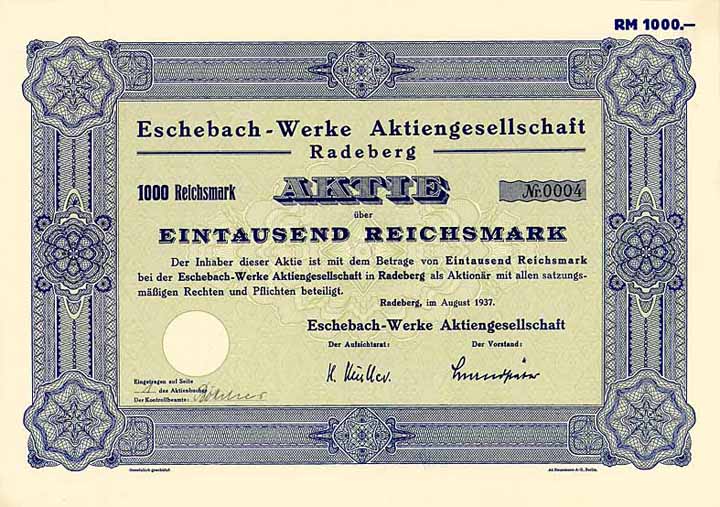

| Vorheriges Los | Zurück | Nächstes Los | | Losnr.: | 846 (Deutschland bis 1945) | | Titel: | Eschebach-Werke AG | | Auflistung: | Aktie 1.000 RM Aug. 1937 (Auflage 1450, R 10). | | Ausruf: | 75,00 EUR | Ausgabe-

datum: | 01.08.1937 | Ausgabe-

ort: | Radeberg | | Abbildung: |  | | Stücknr.: | 4 | | Info: | Die Werke in Dresden (Eschebach & Haussner, gegr. 1867) und Radeberg (Radeberger Guss- und Emaillierwerke Carl Eschebach & Comp., gegr. 1886) wurden 1890 in der “Vereinigte Eschebach’sche Werke AG” vereint. Hergestellt wurden: Badeöfen, Wannen, Armaturen, Klosetts; Geräte für Konditoreien, Fleischereien, Molkereien; Eisschränke; Küchen-, Schlafzimmer- und Gartenmöbel; Waschtische und Waschschränke für Ärzte; Gaskocher, Herde, Gasheizöfen und Heisswasserautomaten. In der Weltwirtschaftskrise 1931/32 Konzentration der Fertigung in Radeberg, das Dresdner Werk wurde verkauft. Gleichzeitig umbenannt wie oben. Börsennotiz Dresden/Leipzig, doch lagen zuletzt fast 100 % der Aktien beim Wettbewerber Alexanderwerk AG, Remscheid. Die AG selbst verlegte ihren Sitz 1950 nach Remscheid und wurde dann in eine GmbH umgewandelt. Das in der DDR enteignete Werk in Radeberg produzierte nach 1945 Küchenmöbel und wurde 1972 dem VEB Möbelkombinat Hellerau angeschlossen. 1990 reprivatisiert, aber schon im Jahr darauf insolvent geworden. Nach häufigen Eigentümerwechseln kam nach der zweiten Insolvenz 2004 die Produktionseinstellung. An den einstigen Traditionsbetrieb erinnert nur noch das nach der Wende eingerichtete Küchenmuseum, das sich heute im Radeberger Heimatmuseum Schloß Klippenstein befindet. | | Verfügbar: | Mit Kupons. (R 10) | | Erhaltung: | EF | | Zuschlag: | offen |

| | Vorheriges Los | Zurück | Nächstes Los |

Alle Wertpapiere stammen aus unserer Bilddatenbank. Es kann deshalb vorkommen, dass bei Abbildungen auf Archivmaterial zurückgegriffen wird. Die Stückenummer des abgebildeten Wertpapiers kann also von der Nummer des zu versteigernden Wertpapiers abweichen. |

|