|

|

| Los Details |

|

|

Hier finden Sie die Details zu diesem Los.

Weitere Optionen haben Sie, wenn Sie angemeldet sind.

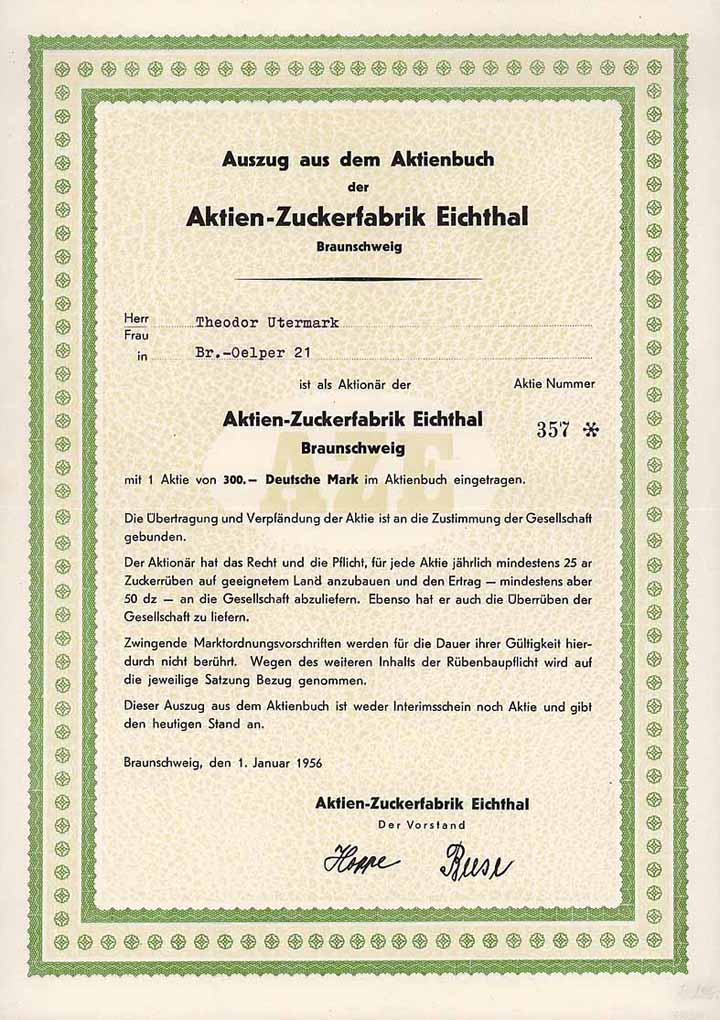

| Vorheriges Los | Zurück | Nächstes Los | | Losnr.: | 340 (Bremen/Niedersachsen) | | Titel: | Aktien-Zuckerfabrik Eichthal | | Auflistung: | Aktie 300 DM 1.1.1956 (Auszug aus dem Aktienbuch, Auflage 1200, R 8). | | Ausruf: | 140,00 EUR | Ausgabe-

datum: | 01.01.1956 | Ausgabe-

ort: | Braunschweig | | Abbildung: |  | | Stücknr.: | 555 | | Info: | Gegründet 1865. Der ertragversprechende Anbau der Zuckerrübe auf den Böden um Braunschweig (mit den dortigen Ausläufern der fruchtbaren Magdeburger Börde) führte Anfang der zweiten Hälfte des letzten Jahrhunderts zur Gründung einer Vielzahl sogenannter Bauern-Zuckerfabriken. Wohl als AG gegründet, diente die Fabrik doch den Interessen ihrer Aktionäre nicht so sehr durch Verzinsung des Kapitals, sondern vor allem durch Ausschüttung der Erträge in Form der sogenannten Rübengelder. Entsprechend war mit dem Besitz der fast nur als Namenspapiere vorkommenden Aktien zumeist eine feste Anbau- und Ablieferungspflicht für Zuckerrüben verbunden. Ursprünglich war ein gemeinschaftliches Unternehmen der Landwirte aus dem Westen und dem Norden Braunschweigs geplant. Doch wollten die (westlichen) Broitzemer Landwirte nichts mit ihren Heidjer genannten Kollegen im Norden Braunschweigs zu tun haben, und so gründeten die “Heidjer” allein die Eichthaler Fabrik. Obwohl klein mit anfangs gerade einmal 6000 Zentnern Verarbeitung in einer Kampagne, überlebte die Fabrik (Celler Str. 65-66) fast ein ganzes Jahrhundert, ehe sie 1958 mit der Aktienzuckerfabrik Vechelde verschmolzen wurde und damit in einer Kette von Fusionen verschwand, aus der über die Braunschweiger Zucker-AG letztlich die heutige Nordzucker hervorging. | | Verfügbar: | R 8 | | Erhaltung: | EF-VF. | | Zuschlag: | 150,00 EUR |

| | Vorheriges Los | Zurück | Nächstes Los |

Alle Wertpapiere stammen aus unserer Bilddatenbank. Es kann deshalb vorkommen, dass bei Abbildungen auf Archivmaterial zurückgegriffen wird. Die Stückenummer des abgebildeten Wertpapiers kann also von der Nummer des zu versteigernden Wertpapiers abweichen. |

|

| |

|

|