|

|

| Los Details |

|

|

Hier finden Sie die Details zu diesem Los.

Weitere Optionen haben Sie, wenn Sie angemeldet sind.

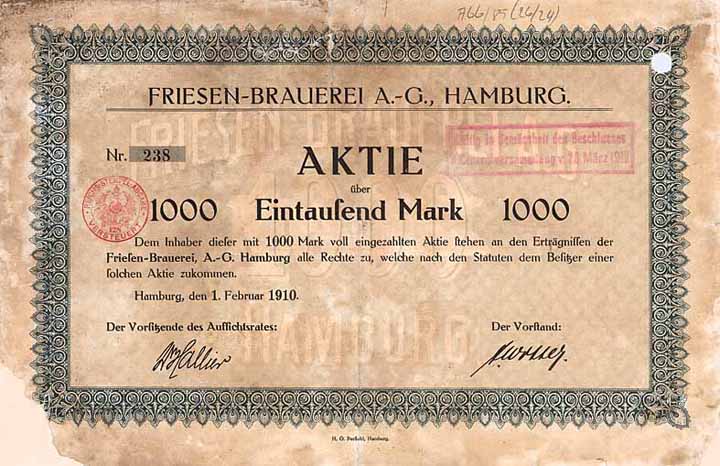

| Vorheriges Los | Zurück | Nächstes Los | | Losnr.: | 657 (Sammlung - Hamburg) | | Titel: | Friesen-Brauerei AG | | Auflistung: | Aktie 1.000 Mark 1.2.1910 (Auflage 757, R 11). | | Ausruf: | 2.000,00 EUR | Ausgabe-

datum: | 01.02.1910 | Ausgabe-

ort: | Hamburg | | Abbildung: |  | | Stücknr.: | 238 | | Info: | Die am 1.5.1909 gegründete Ges. übernahm die 1888 errichtete Brauerei Bahrenfeld. Die Brauerei war in Hamburg wegen ihren Biergarten sehr bekannt, in dem knapp 1000 Gäste Platz hatten. 1917 Fusion mit der Bavaria-Brauerei Altona, wobei das Vermögen der Friesen-Brauerei als Ganzes unter Ausschluss der Liquidation an die Bavaria-Brauerei überging. Der Immobilienbesitz der Friesen-Brauerei in dem Hamburger Stadtteil Bahrenfeld wurde an die Norddeutsche Konserven-Fabrik GmbH verkauft. Das ehemalige Brauereigebäude (“Alte Friesenbrauerei” ) wurde kürzlich umgebaut und modernisiert. | | Besonder-heiten: | Ein Stück aus der am 17.9.1909 beschlossenen Kapitalerhöhung von 5.000 Mark auf 762.000 Mark. Die Magdeburger Privatbank in Hamburg brachte auf das erhöhte Aktienkapital die sämtlichen ihr übertragenen Buchforderungen gegen die Brauerei Bahrenfeld i.L. im Gesamtbetrag von 357.000 Mark ein, wofür sie 357 Aktien à 1.000 Mark erhielt. Ferner brachte die Magdeburger Privatbank Prior.-Obl. der Brauerei Bahrenfeld im Gesamtbetrag von 95.000 Mark und 185.000 Mark in Aktien der Brauerei Bahrenfeld ein, wofür sie insgesamt 280 Aktien à 1.000 Mark erhielt. Lochentwertet (RB). | | Verfügbar: | Vorher unbekannt, nur 2 Stück lagen im Reichsbankschatz. Verletzungen und Randfehlstücke fachmännisch restauriert. (R 11) | | Erhaltung: | VF-F | | Zuschlag: | offen |

| | Vorheriges Los | Zurück | Nächstes Los |

Alle Wertpapiere stammen aus unserer Bilddatenbank. Es kann deshalb vorkommen, dass bei Abbildungen auf Archivmaterial zurückgegriffen wird. Die Stückenummer des abgebildeten Wertpapiers kann also von der Nummer des zu versteigernden Wertpapiers abweichen. |

|

| |

|

|